O Índice de Lucratividade é um indicador que permite avaliar se a empresa está sendo lucrativa ou não. Afinal, o que todo empreendedor deseja é que sua empresa gere lucro e que ele se torne cada vez maior.

Mas não basta verificar apenas como se encontra a margem de lucro levando em consideração somente o que sobra no caixa.

Se não souber qual o destino que aquele montante tomará ou quais decisões foram tomadas até chegar a ele pode ser que o resultado dessa falta de informações leve a resultados negativos. Mas por que isso pode acontecer?

Simplesmente porque toda empresa precisa garantir que tenha uma vida sustentável e para que isso aconteça é necessário fazer o controle e a mensuração da lucratividade das atividades que o negócio possui.

Vejamos um pouco mais sobre o índice de lucratividade e ver alguns exemplos de como calculá-lo!

Tabela de Conteúdo

- O que é Índice de Lucratividade?

- Entendendo o IL na visão gerencial e na contábil

- Como calcular o Índice de Lucratividade ?

- Como o IL deve ser interpretado ?

- Conclusão do Índice de Lucratividade (IL)

O que é Índice de Lucratividade?

Como dito anteriormente, o Índice de Lucratividade trata-se de um indicador financeiro. Ele permite perceber qual a rentabilidade do capital próprio do empreendedor.

Sua diferença para os demais indicadores é que ele permite que o empreendedor consiga enxergar o quanto que sua empresa está gerando de lucro ou vai gerar após o desenvolvimento de um projeto.

Ou seja, esse indicador mostra se determinado projeto é viável ou se precisa passar por alguma melhoria para gerar mais lucro. Com esse indicador, também é possível perceber se um projeto não vale a pena e precisa ser descartado.

Afinal, qual empresário vai querer investir em um negócio que não consegue retornar um lucro interessante?

Para isso, é preciso saber como calcular o Índice de Lucratividade e entender seu resultado já que ele mostra a eficiência em gerar lucro de uma empresa.

Primeiramente, é preciso ter em mente que esse indicador pode ser utilizado de forma geral e, nesse caso, abrange todos os setores que a empresa possui.

Mas ele também pode ser utilizado de forma individual com o intuito de verificar se um setor específico consegue dar mais lucro que outro.

– Quer dizer então que esse indicador somente é utilizado para verificar a geração de lucro? Na verdade, não. Ele contribui, e muito, para a tomada de decisões dos gestores.

Afinal, ao perceber se uma empresa está gerando ou não a lucratividade desejada é possível fazer uma avaliação das estratégias que foram adotadas até então.

Assim, é possível determinar quais as que deram certo e quais as que precisam ser modificadas.

Entendendo o IL na visão gerencial e na contábil

Qual a rentabilidade do capital investido na empresa? Essa é uma pergunta que sempre surge independente de se tratar de uma visão gerencial ou contábil. Mas o que cada uma delas representa? É o que vamos ver agora!

Análise gerencial

Essa é uma análise que trabalha com as informações financeiras geradas pela operação do dia a dia. Ela é comumente utilizada com foco no futuro da operação e, para isso, utiliza-se de visão interna.

A análise gerencial não lida com os processos contábeis nem com os ritos, afinal, seu foco é permitir que as informações cheguem rapidamente para auxiliar os gestores na tomada de decisão.

Seu objetivo principal é fazer com que o negócio tenha uma melhora na sua eficiência.

Análise Contábil

Quando uma empresa deseja ter uma visão do mercado é a análise contábil que entra em cena.

Através dela as informações históricas que o negócio gerou são tratadas para que os ritos legais que são exigidos sejam cumpridos e que os relatórios de desempenho sejam preparados com base nos documentos financeiros.

Como o IL pode ser entendido de acordo com cada análise ?

Após entender a definição que a análise gerencial e a análise contábil possuem, é preciso entender como analisar o resultado do IL.

O cálculo é o mesmo que será mostrado posteriormente, o que vai diferenciar é o contexto de visão de futuro e visão histórica.

Ao olhar para a DRE gerencial, o índice de lucratividade apresenta um resultado baseado nos detalhes da operação diária. Mas se olhar para o DRE contábil a visão é histórica.

Por esse motivo, a visão contábil é a mais utilizada e requer uma atenção maior quanto a movimentação apresentada pelo fluxo de caixa e informações não registradas na contabilidade.

Isso quer dizer que é preciso registrar corretamente as despesas nos meses que realmente ocorreram.

Por exemplo, um serviço de emissão de Nota Fiscal foi contratado, mas o serviço somente pode ser realizado por 5 meses.

Nesse caso, a apropriação precisa ser feita no mesmo prazo que é necessário para a realização do trabalho. Dessa forma, o resultado contábil condiz com a realidade e o IL será realista.

Como calcular o Índice de Lucratividade ?

O Índice de Lucratividade possui dois cálculos: o cálculo simples e o cálculo detalhado. Ambos serão conhecidos com mais detalhes a seguir:

Cálculo Simples

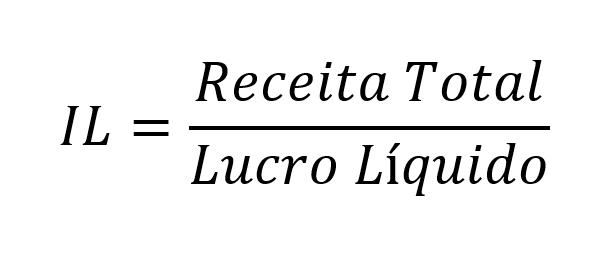

Para fazer o cálculo simples do IL somente é preciso encontrar a razão da Receita Total com o Lucro Líquido. Para isso, basta utilizar a seguinte fórmula:

A receita é todo valor que a empresa recebeu. Isso pode ter sido adquirido por meio da venda dos seus produtos, pela prestação de serviços, venda de algum ativo entre outros.

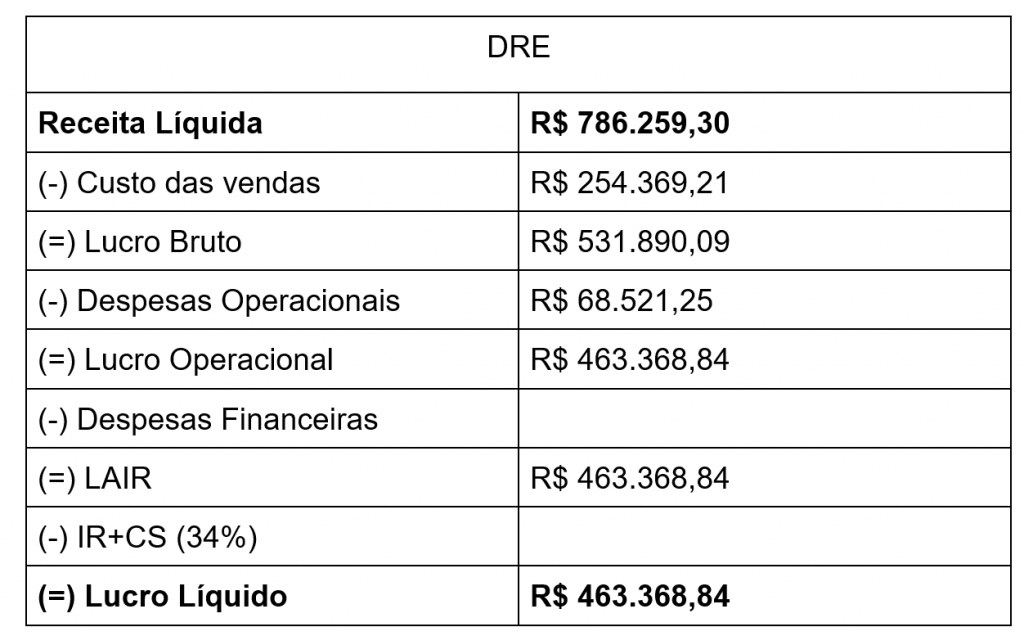

Já o lucro líquido é o resultado da subtração dos custos, impostos e despesas da receita. Na DRE a seguir podemos verificar esses valores:

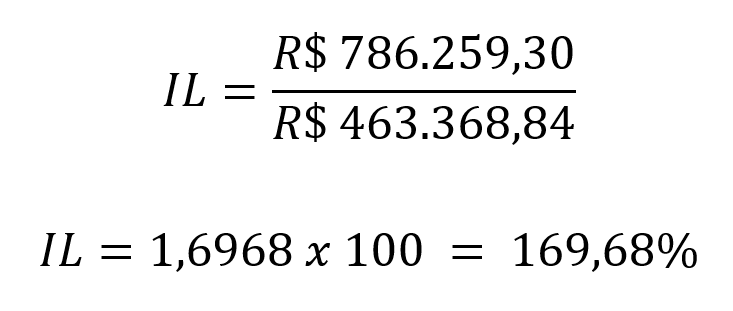

Após fazer a identificação da receita e do lucro líquido na DRE é preciso fazer o cálculo do Índice de Lucratividade com a fórmula que foi dada:

Ou seja, a empresa possui uma rentabilidade muito interessante já que é de 169,68% o que significa que ela é capaz de gerar lucro com as atividades operacionais.

O resultado da divisão foi multiplicado por 100, o que é comum quando se trata de indicadores financeiros.

Isso facilita a compreensão e interpretação do resultado e até ajuda na tomada de decisões já que o resultado é dado em porcentagem.

Cálculo Detalhado

O Índice de Lucratividade feito com o Cálculo Simples é muito fácil de ser realizado, entretanto, quando o gestor necessita de um valor mais preciso ele não é o suficiente.

Ou seja, quando o intuito é avaliar detalhadamente o quanto uma empresa consegue gerar de lucro a partir das atividades que desempenha.

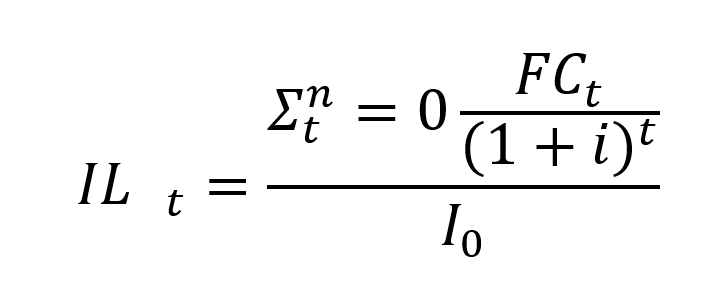

Nesse caso, o Cálculo Detalhado é a opção utilizada tanto por grandes empresas quanto por profissionais que atuam na área das finanças. A fórmula para esse cálculo é a seguinte:

Nessa fórmula, o fluxo de caixa mais o valor residual do investimento formam o numerador. Já o denominador é formado pelo investimento propriamente dito.

Como esse é um cálculo mais complexo, é interessante utilizar uma calculadora financeira para calculá-lo.

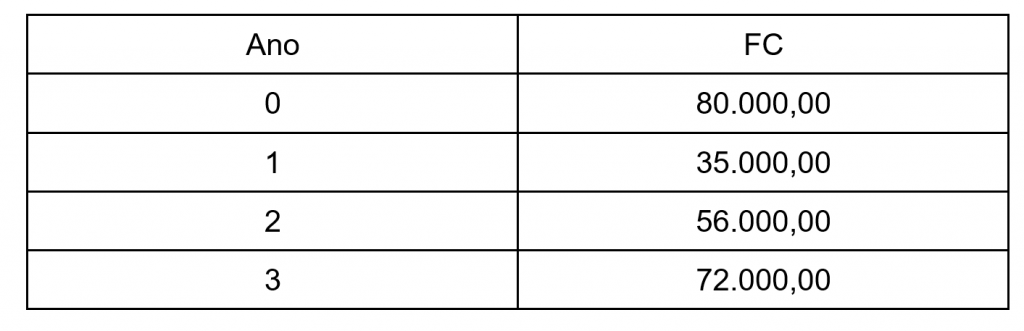

Para facilitar o entendimento dessa fórmula e sua utilização vamos a um exemplo prático. Imagine que você vai iniciar um projeto cujo investimento ocorreu na data zero no valor de R$ 80 mil.

O prazo de análise é de 3 anos e a taxa anual é de 8%. Assim, o fluxo de caixa estimado é o seguinte:

Será que esse projeto deve ser investido ou não? Para isso, vamos utilizar o Cálculo Detalhado.

Primeiro Passo

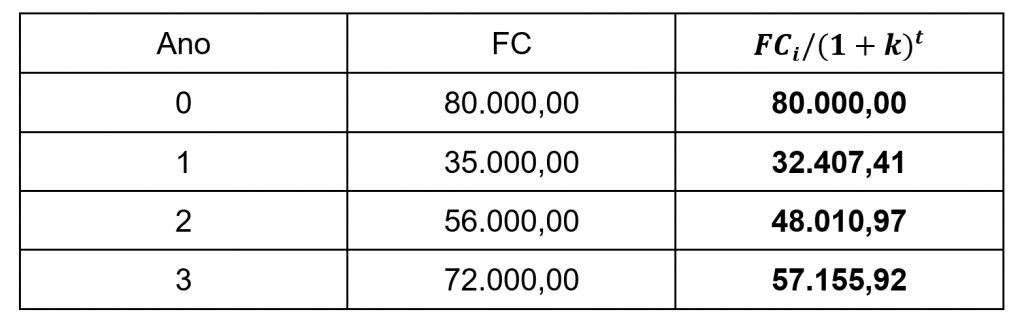

O primeiro passo é fazer o cálculo do Valor Presente Líquido, também conhecido por VPL. Para calcular esse índice devemos pegar o fluxo de caixa projetado e trazê-los para o tempo presente que é o ano zero.

Essa operação é chamada de Fluxo de Caixa Descontado e podemos observar o resultado na tabela a seguir.

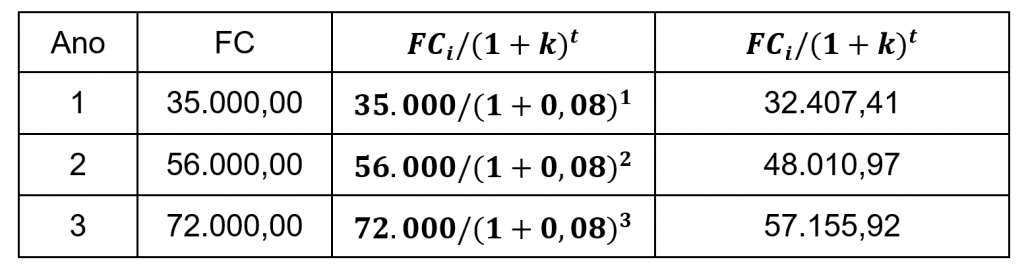

O fluxo de caixa descontado encontra-se destacado em negrito. Mas como esse resultado foi encontrado? Vejamos:

Após o detalhamento do cálculo do Fluxo de Caixa Descontado o Valor Presente pode ser obtido. Para isso, somente é preciso somar os valores que foram encontrados:

VP = 137.574,30

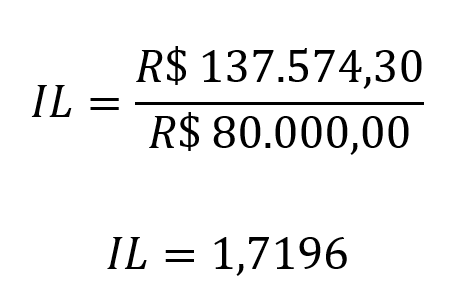

De posse de todos esses dados é chegado o momento de realizar o segundo passo, o cálculo do Índice de Lucratividade.

Segundo Passo

Para saber se o projeto é ou não recomendado é preciso calcular o IL e isso é feito da seguinte forma através do Cálculo Detalhado:

Ao multiplicar esse resultado por 100 para obter o valor em porcentagem temos que o IL é 171,96%. Isso quer dizer que o projeto pode ser tocado, pois trará um índice de lucratividade muito bom para a empresa.

Como o IL deve ser interpretado ?

O resultado do IL é dado em forma de porcentagem, pois facilita seu entendimento e isso é feito nos demais indicadores.

Mas qual o critério para aceitar um projeto de acordo com seu Índice de Lucratividade? Ele precisa ser maior que 1. Caso não seja, ele não compensa ser realizado, pois trará mais despesas que lucro.

Ao analisar o resultado do exemplo dado anteriormente temos que ele corresponde a 171,96%. Assim, é possível dizer que para o período apurado o projeto consegue ter eficiência operacional e entregar resultado.

Mas o que isso quer dizer? Isso significa que para cada R$ 1 que o projeto teve de investimento ele retorna R$ 1,71 de lucro o que é superior ao que foi investido.

Ou seja, o valor presente é maior que o investimento e por esse motivo é válido investir nele, pois o retorno será maior que o que foi investido.

Assim, quanto mais alto for o IL melhor será o retorno do investimento realizado. Entretanto, quanto mais baixo for o IL o retorno do que foi investido será inferior e por esse motivo não é recomendado colocar o projeto em prática.

Vantagens e desvantagens do IL

Tudo na vida apresenta pontos bons e ruins e quando se fala em indicadores financeiros isso também não é diferente.

Por esse motivo, vamos conhecer as principais vantagens e desvantagens que o Índice de Lucratividade apresenta.

Vantagens

Uma das principais vantagens que o IL apresenta é que ele considera os juros e o tempo.

Afinal, algo que possui determinado valor hoje no futuro não terá o mesmo valor, pois conforme o tempo passa ele vai se modificando, é incrementado pelos juros.

Outra vantagem muito importante do Índice de Lucratividade é que ele analisa muito bem os projetos que necessitam de desembolso constantemente.

O que não é incomum de acontecer, pois um projeto necessita de recursos e geralmente realizará mais de um desembolso. Todos esses desembolsos são considerados no cálculo do IL.

Desvantagens

Assim como apresentar vantagens muito interessantes o Índice de Lucratividade possui algumas desvantagens. Uma delas é o quanto pode ser trabalhoso realizar o seu cálculo.

Por esse motivo, a melhor opção é fazer uso de uma calculadora financeira ou algum aplicativo de cálculos como o Excel, por exemplo.

Apesar de ser um cálculo complexo ele não é difícil. Em pouco tempo é possível fazê-lo utilizando uma calculadora científica o que vai facilitar a vida do gestor.

Outra desvantagem que o Índice de Lucratividade apresenta é com relação às suas entradas, todas elas são remuneradas partindo de determinada taxa.

No nosso exemplo de Cálculo Detalhado vimos que a taxa adotada foi de 8% ao ano para o período de 3 anos. Mas essas taxas podem variar dependendo da situação.

Conclusão do Índice de Lucratividade (IL)

Para uma boa gestão financeira é necessário fazer uso de indicadores que ajudem a fazer a análise quantitativa das operações.

Um desses indicadores que permite verificar a real situação financeira da empresa é o Índice de Lucratividade, portanto, é importante ficar atento aos seus indicadores.